매출총이익률 수준 39%대로 슬롯사이트 소닉 추천 선진국 어려워

일본 슬롯사이트 소닉 추천 매출총이익률 70%대, 타산지석 삼아야

"매출액총이익률(매출총이익÷매출액×100, 이하 '총이익률' 이라함) 39%대로 슬롯사이트 소닉 추천 선진국 대열에 진입할 수 있을까?"

이 수치는 국내 제약업계를 대표하는 15곳 전통적 슬롯사이트 소닉 추천들의 2022년 회기 총이익률 현황이다. 이들의 총이익률은 2021년 39%, 2020년 39%, 2019년 40%, 2018년 39%로 산출됐다. 틀을 깨기 힘들만큼 고착돼 있는 것으로 보인다. 그 이유가 뭘까.

물론 이것만으로는 아무도 답할 수 없을 것이다. 선진국 현황을 모르는 상태에서 어떻게 가늠할 수 있겠는가.

세계 3위의 선진 제약시장을 구축하고 있는 이웃 일본을 대표하는 다케다(武田薬品工業)와 오쯔카(大塚HD) 및 아스테라스(アステラス) 그리고 다이이찌산쿄(第一三共) 등 13곳 슬롯사이트 소닉 추천들의 2022년 3월말 회기 총이익률은 무려 70%대로 밝혀졌다.

일본과 크게 다른, 15곳 국내 대표 슬롯사이트 소닉 추천들의 특징이 있다. 첫째, 매출액 중 상품매출비중(이하 '상품비중'이라 함)이 매우 높다는 점이다. 매출액 중 약 반절 가까이가 상품매출로 채워져 있다. 2022년 42%, 2021년 42%, 2020년 41%, 2019년 40% 그리고 2018년 40%로, 점점 확대되는 추세를 보이고 있다. 상품매출이 제품매출보다 원가율이 훨씬 높다는 점은 이미 잘 알려진 사실이다.

둘째, 매출액대비 연구개발비비중이 아주 낮다는 점이다. 국내 15곳 대표 슬롯사이트 소닉 추천들의 연구개발비비중은 8.5% 안팎에 불과하다. 더 늘리고 싶어도 총이익률이 낮아 까닥하면 회사가 적자 위험에 봉착하게 된다. 그런 사례도 있지 않은가. 일본이 연구개발비 투자를 매출액 대비 17%대로 높이고도 영업이익률이 15%로 한국 대표 슬롯사이트 소닉 추천들의 5% 수준보다 3배 가까이 더 높은 원천은 총이익률이 높은 데 있음을 주목해야 한다.

상장 기업체는 매년 4번씩, 외부감사법에 저촉 받는 비상장 업체는 1번씩, 어닝시즌(earning season)이 닥친다. 이 기간 동안 당해 기업체들은 자신의 지배구조와 사업 내용 및 재무상태 그리고 경영성과 등을 좋던 싫던 의무적으로 밝혀야 한다.

이 중 수익성과 직결되는 경영성과가 '하이라이트'다. 기업체를 경영하는 목적이 영리 추구에 있기 때문이다. 오늘날 아무리 ESG(Environmental, Social and Governance, 환경과 사회 및 지배구조) 경영 등이 중하다 해도 이는 바람직한 수단일 뿐, 기업의 목적이 될 수 없다.

경영성과는 지구촌 어디서나 공통된 '손익계산서' 형식에 응축된다. '매출액'이라는 겉껍질인 총괄적 수익을 정점으로 놓고 그것을 올리기 위해 사용된 모든 비용이 순차적・절차적으로 차감되며, 1차 매출총이익, 2차 영업이익, 3차 경상이익, 최종 '순이익'이라는 '알맹이 열매'로 마감되게 돼 있다.

따라서 기업체의 궁극적 목적인 '순이익'이 극대화되려면 우선 '총이익율'부터 높아져야 한다. 그래야만 인건비와 연구개발비를 비롯한 각종 판매비와 일반관리비 그리고 지급이자와 법인세 등과 같은 불가피한 비용 씀씀이를 견뎌내고 순이익을 충분이 유지하며 지속적인 발전이 가능하기 때문이다.

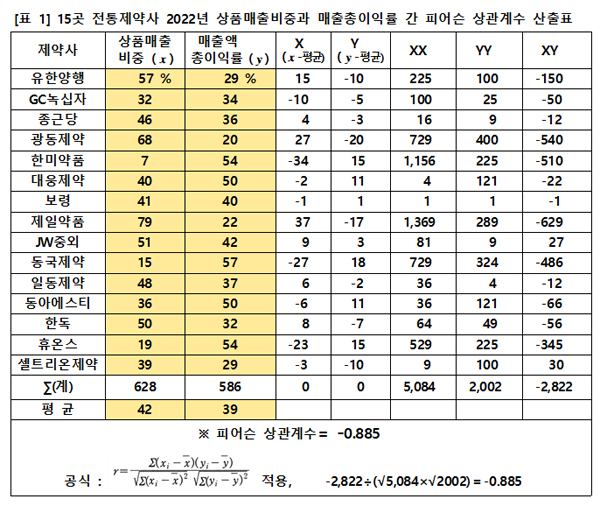

국내 대표 슬롯사이트 소닉 추천들의 총이익률이 일본의 약 2분의1 수준으로 낮은 이유는 '상품비중이 매우 높다는 점' 때문일 것으로 가설을 세우고, 총이익율과 상품비중 간 상관관계를 피어슨(Pearson) 공식을 통해 다음 [표 1]과 [표 2]와 같이 실증적으로 검증해 봤다.

위 [표 1]에서 보듯, 15곳 전통 슬롯사이트 소닉 추천들의 상품비중과 총이익률 간의 2022년 피어슨 상관계수는 –0.885로 산출됐다. 같은 방법으로 지난 5년 동안의 상관계수를 계산해 봤다. 다음 [표 2]와 같이 2021년 –0.870, 2020년 –0.814, 2019년 –0.884 그리고 2018년에는 –0.773으로 나타났다. 매년 –1에 가까운 '음의 상관관계'를 보이고 있다.

상관계수는 항상 -1에서 1까지의 값을 가지며 상관관계가 0이면 두 변량은 서로 독립적이며 아무런 영향을 미치지 않는다. 상관계수가 양수(+, 陽數)이면 '양(陽)의 상관관계', 음수(-, 陰數)로 나타나면 '음(陰)의 상관관계'로 본다. 양의 상관관계는 하나가 증가 할 때 다른 하나도 증가하는 비례 관계를 말하고, 음의 상관관계는 하나는 증가하는데 다른 하나는 감소하는 반비례하는 것을 뜻한다.

예컨대, 상관계수가 1이면 x가 2배가 될 때 y도 2배가 되는 완벽한 정비례 관계이고, 상관계수가 -1이면 x가 2배일 때 y는 절반으로 줄어드는 완전한 반비례 관례라 할 수 있다.

상관계수가 양수로 나타난 경우, 1보다 작고 0.7보다 크면(1>r>0.7) 매우 강한 양의 상관관계가 있는 것이며, 상관계수가 0.7보다 작고 0.5보다 크면(0.7>r>0.5) 양의 상관관계가 있는 정도로 판단할 수 있지만, 상관계수가 0.5보다 작고 0보다 크면(0.5>r>0) 상관관계가 별로 없는 것으로 해석을 한다.

상관계수가 음수일 경우, -1~-0.7 범위에 있으면(-0.7>r>-1) 매우 강한 음의 상관관계가 있는 것이며, 상관계수가 –0.7~-0.5 사이에 있으면(-0.5>r>-0.7) 음의 상관관계가 있는 정도로 판단할 수 있지만, 상관계수가 0보다 작고 –0.5보다 크면 (0>r>-0.5) 상관관계가 거의 없는 것으로 판단을 한다.

따라서 앞서 언급한 것처럼 피어슨 상관계수가 2022년 –0.885, 2021년 –0.870, 2020년 –0.814, 2019년 –0.884, 2018년 –0.773으로, 매우 강한 음의 상관관계로 나타나고 있다는 점은 국내 대표 슬롯사이트 소닉 추천들의 총이익률이 일본의 약 2분의1로 낮은 이유를 대변하고 있는 것으로 해석된다. 낮은 이유의 중심에 상품비중이 자리 잡고 있음은 물론이다.

일본 대표 슬롯사이트 소닉 추천들의 총이익률 수준 70%대를 감안해 볼 때, 국내 대표 전통슬롯사이트 소닉 추천들의 39%대로 선진화를 겨냥하는 연구개발비 충당이 과연 가능할까? 갈 길이 먼 것으로 보인다. 피어슨의 상관계수는 "수익성을 높여 선진 대열에 진입하고자 하면 상품비중부터 줄여라" 경고하고 있다.