10대 제약 매출-마카오 카지노 슬롯 머신 5년 상관 계수 0.39 불과

매출은 마카오 카지노 슬롯 머신 필요조건이지 충분조건은 아냐

영업전략 중심축, 매출서 마카오 카지노 슬롯 머신으로 전환돼야

어닝시즌(earning season)이 막바지다. 12월 결산 상장 기업체는 소정의 사업보고서를 3월31일까지 제출해야 하며, 외부 감사인은 정기주총 일주일 전까지 감사보고서를 상장사에 제출해야 하고 상장사는 이를 곧바로 (금감원DART에) 공시하도록 돼 있다. '외부감사법'의 저촉을 받고 있는 비공개 기업들(자산총액 120억 원 이상, 유한회사 포함)도, 4월15일 이전에 그 전해감사보고서를 공시해야 한다.

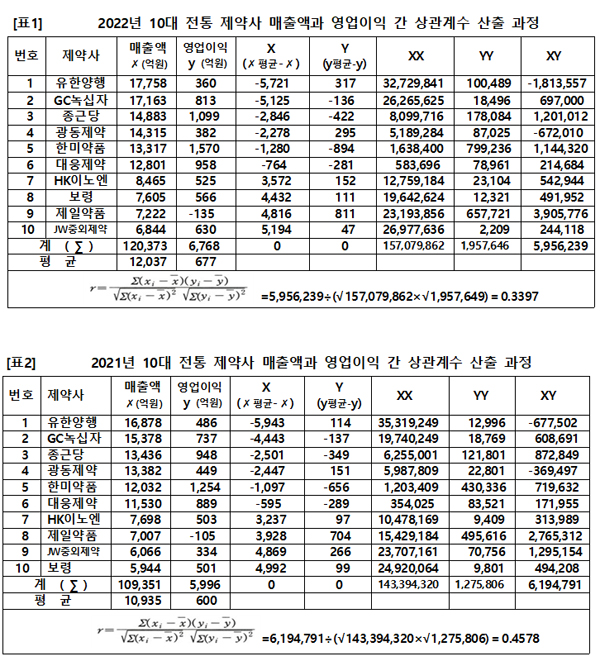

제약사들의 작년 실적은 상당히 좋았던 것으로 분석되고 있다. 필자가 집계한 53곳 전통 제약사들의 수치를 봐도, 2022년 매출액증가율은 11.88%, 마카오 카지노 슬롯 머신증가율은 무려 23.29%로 나타나고 있다. 매출액마카오 카지노 슬롯 머신률(이하 마카오 카지노 슬롯 머신률, 마카오 카지노 슬롯 머신÷매출액×100)도 2021년 4.63%에서 2022년 5.01%로 높아졌다. 이런 점들만 보면 코로나19 우려에도 근래 보기 드믄 양호한 실적이라고 평가된다.

좋게 보이는 제약사들의 2022년 마카오 카지노 슬롯 머신률 5.01%와 2021년 4.63%는, 한국은행ECOS의 '2021년 기업경영분석'이 밝히고 있는 제약사들이 속한 제조업 전체 평균 마카오 카지노 슬롯 머신률 6.79%와 국내 산업 전체 평균 5.58%에도 미치지 못한다.

이웃 일본 제약사들의 마카오 카지노 슬롯 머신률과 격차는 훨씬 더 컸다. 다케다(武田藥品), 다이이찌산쿄(第一三共), 오츠카(大塚HD), 아스텔라스(アステラス) 및 에자이(エ-ザイ) 등 대표적인 5곳 제약사들의 2021년과 2020년의 평균 마카오 카지노 슬롯 머신률은 각각 9.87%와 11.07%를 나타내고 있으며, 이들의 지난해 3/4분기(4곳 3월말 결산, 오츠카 12월말 결산 실적 8.64%포함) 누적 평균 마카오 카지노 슬롯 머신률도 10.65%나 된다.(각 제약사 홈페이지 有價證券報告書 및 3四半期報告書 자료 발췌).

특히 주가이(中外製藥)의 경우, 2021년과 2020년 마카오 카지노 슬롯 머신률이 각각 42.20%와 38.28%로 산출됐고, 지난해 2022년 3/4분기(3四半期) 누적 마카오 카지노 슬롯 머신률도 40.99%로 월등하게 높아 위 5곳 제약사 집계에 포함시키지 못했다.

문제는 국내 '전통 제약사들의 마카오 카지노 슬롯 머신률 수준 자체가 낮다는 점'이다. 기업체는 이익을 먹고 사는 법적 생물체다. 기업은 영리추구를 목적으로 하는 생산(생산·판매·서비스 등) 경제의 단위로, '고잉 콘선(going concern, 계속기업)'을 지향해야 한다. 그러기 위해서 매출수익(매출액)과 마카오 카지노 슬롯 머신이라는 열매를 항상 풍성하게 거둬들여야 한다.

그렇다면 매출액(매출수익)과 마카오 카지노 슬롯 머신은 어떤 관계일까? 매출액은 알맹이인 마카오 카지노 슬롯 머신을 감싸고 있는 '겉껍질' 아닐까? 매출액에서 매출원가 및 판매비와 관리비(판관비)를 차감한 것이 마카오 카지노 슬롯 머신(매출액-매출원가-판관비=마카오 카지노 슬롯 머신)이므로, 매출원가와 판관비는 '속껍질'이고 말이다.

그런데 주위를 보면, 흔히들 매출 지상주의가 몸에 배어 있는 것 같다. 예컨대, 기업체가 영업사원에게 항상 판매(매출) 목표를 할당해 주면서도 마카오 카지노 슬롯 머신 목표를 주고 관리하는 곳을 쉽게 찾아 볼 수 없다는 점, 기업체의 규모를 어림잡을 때 '그 회사 연 매출액이 5조원이나 된대' 하면 서로 뜻이 바로 통하듯, 통상 '매출액'을 기준으로 삼는다는 점 등이 그 방증이다.

이런 이면에는 매출액이 많아지면 마카오 카지노 슬롯 머신도 함께 당연히 늘어날 것이라는 선입관이 깔려 있기 때문일 것으로 판단되는데 그렇지 않을까? 만약 그렇지 않다면 마카오 카지노 슬롯 머신도 영업사원들을 통해 목표관리를 했을 것이 분명하다. 기업의 목적(이윤추구)을 성취해야 할 것이니 말이다.

과연 매출액과 마카오 카지노 슬롯 머신이라는 한통속의 열매 간, 정량적 상관성은 얼마나 될까? 피어슨 상관계수(Pearson Correlation Coefficient, PCC) 산출 공식을 통해 확인해 봤다.

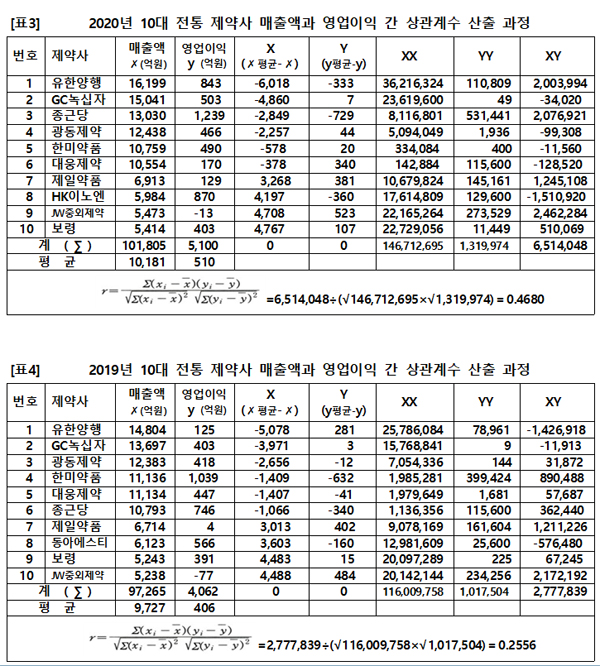

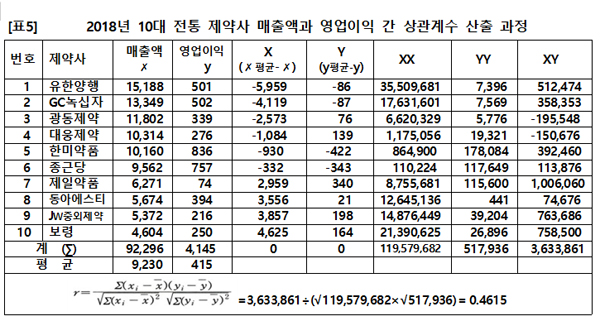

상관성 분석 대상은 매출액 10대 전통 제약사들의 2022년, 2021년, 2020년, 2019년 및 2018년 등 5개년 간의 매출액과 마카오 카지노 슬롯 머신 두 실적이다. 최소한 5개년 간의 추세를 분석해 봐야 그 결과물에 대한 확신과 판단이 설 수 있기 때문이다.

피어슨 상관계수는 ▷2022년 0.3397, ▷2021년 0.4578, ▷2020년 0.4680, ▷2019년 0.2556, ▷2018년 0.46154, 년 평균(단순) 0.3965로 나타났다(붙임 표1, 표2, 표3, 표4, 표5 참조).

피어슨 상관계수(r)는 정의 상관계수일 경우 반드시 0(영)과 1(일)사이로 나타나게 돼 있는데, 그 수치가 △ 1보다 작고 0.7보다 크면(1>r>0.7) 상관성이 매우 강하고, △ 0.7보다 작고 0.5보다 크면(0.7>r>0.5) 상관성이 있는 정도이며, △ 0.5보다 작고 0보다 크면(0.5>r>0) 상관성이 별로 없는 것을 의미한다.

따라서 2018년~2022년 5개년 상관계수가 모두 0.5 미만으로 나타났으므로, 전통 제약사들의 매출액과 마카오 카지노 슬롯 머신 간에는 상관성이 없다고 볼 수 있다. 다시 말하면 겉껍질인 매출액의 높낮이가 알맹이인 마카오 카지노 슬롯 머신 높낮이의 관건이 아니라는 점이 확인된 것이다.

왜 이런 결과가 도출됐을까, 그 원인은 무엇일까? 매출액이 있어야 마카오 카지노 슬롯 머신이 발생하는 것은 손익 회계 논리상 불변의 진리이지만, 매출액과 마카오 카지노 슬롯 머신 사이에 속껍질인 매출원가와 판관비 등이 내재하므로 이것들의 영향이 매출액이 마카오 카지노 슬롯 머신에 미치는 영향보다 훨씬 더 컸기 때문으로 해석된다. 즉 매출액은 마카오 카지노 슬롯 머신의 필요조건이지 충분조건은 아니며, 마카오 카지노 슬롯 머신의 충분조건은 매출원가와 판관비 높낮이로 분석된다.

이런 점들을 감안 한다면, 전통 제약사들의 영업 전략 중심축은 매출 우선 전략에서 마카오 카지노 슬롯 머신 우선 전략으로 개선되어야 한다. 마카오 카지노 슬롯 머신은 기업 본업의 목적을 충족시켜주는 '알맹이'기 때문이다.

참고자료