의료보험제도의 약가압박과 경쟁격화가 주 원인

천하의 맥케슨·아메리소스버겐·카디날도 적자 내

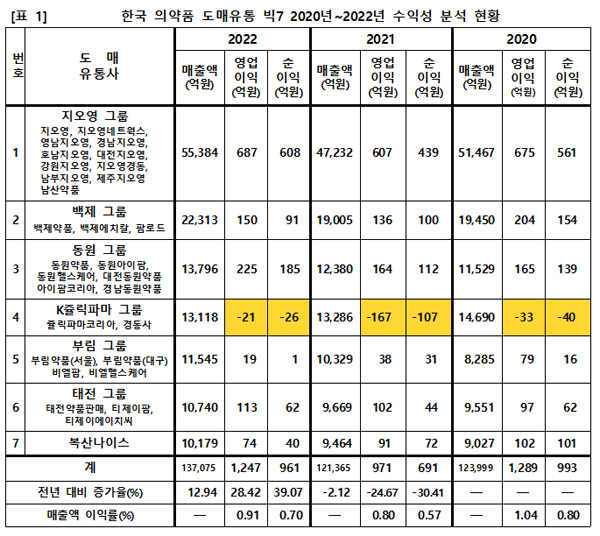

국내에는 연 꽁 머니 카지노이 1조원을 상회하는 초대형 의약품 도매그룹 7곳이 있다. 지오영그룹, 백제그룹, 동원그룹, K쥴릭파마그룹, 부림그룹, 태전그룹 및 복산나이스 등이다.

이들의 지난해 매출액은 12.94% 증가됐고 영업꽁 머니 카지노과 당기순꽁 머니 카지노도 각각 28.42%, 37.07%나 늘어나는 호황이 연출됐다(표1 참조).

하지만 수익성의 양대 지표인 매출액 영업이익률(영업이익÷매출액×100)과 꽁 머니 카지노(당기순이익÷매출액×100)은 각각 0.91%와 0.70%로 나타났다. 뜯어보면 100원 팔아 순이익을 고작 0.7원 남겼다는 얘기다. 2022년 좋은 실적이라는 것이 까딱하면 적자를 볼 수 있는 국면이다.

국내 의약품 도매유통 업계가 어렵다고 하는 것이 결코 빈 말이 아닌 것 같다. 물론 어렵게 된 원인과 책임 등이 누구에게 있는가와는 전혀 별개의 사안이다.

2021년 0.80%와 0.57%의 영업이익률과 꽁 머니 카지노보다는 상당히 개선됐지만, 2020년 1.04%와 0.80%에는 못 미치고 있다.

이 점을 유의해야 할 것 같다. 2022년 영업꽁 머니 카지노과 당기순꽁 머니 카지노 증가율이 2021년보다 공히 30% 앞뒤로 높아 호황으로 보였던 이유는, 2021년 영업꽁 머니 카지노과 당기순꽁 머니 카지노이 2020년보다 각각 24.67%, 30.41%나 감소된 결과의 착시 현상에 불과했다.

지오영그룹 중 의약품 도매업을 전문으로 하는 11곳 업체들(표1 참조)의 꽁 머니 카지노은 5조5384억원으로 밝혀졌다. 이는 그룹사 업체 간의 의약품 매매 금액이 모두 포함된 것이므로, 작년 실적이 아직 공시되지 않고 있는 상위 지배자 조선혜지와이홀딩스의 '연결 꽁 머니 카지노'과는 당연히 차이가 날 것이다.

지오영 그룹 11곳의 2022년 영업이익은 687억원, 당기순이익은 608억원으로 영업이익률은 1.24%, 꽁 머니 카지노은 1.10%로 산출됐다. 의약품 도매유통 업계 초대형 그룹들의 평균 수익성 지표와 비교해 상당히 양호한 것으로 판단되지만, 그룹사 개별적으로 살펴보면 차이가 있어 보인다.

지배기업 지오영의 영업이익률 2.10%, 꽁 머니 카지노 1.90%와 계열사 제주지오영의 3.92%와 3.20% 그리고 남산약품만 제 몫을 해냈을 뿐, 나머지 8곳 모두 영업이익률과 꽁 머니 카지노은 아주 낮은 수치를 보이고 있다.

지오영네트웍스 0.31%와 0.29%를 비롯해 △영남지오영 0.02%, 0.04% △경남지오영 0.16%, 0.05% △대전지오영 0.48%, 0.38% △강원지오영 0.54%, 0.30% △지오영경동 0.60%, 0.36%인 상황이다. 호남지오영과 남부지오영은 최근 2~3년 동안 연속 적자다. 시장을 확대하는 것과 기업의 목적인 꽁 머니 카지노을 내는 일은 관련성이 별로 없는 것으로 확인되고 있다.

백제그룹에는 백제약품과 백제에치칼약품 및 팜로드가 소속돼 있다. 팜로드는 특정 학교 및 병원과 직결돼 있다. 특수관계자에 △경희매니지먼트컴퍼니 △경희대학교산학협력단 △경희의료원 △강동경희대학교병원 등이 포함돼 있는 것을 주시할 필요가 있다.

백제그룹의 2022년 매출액은 2조2313억원으로 나타났다. 전년 대비 17.41% 증가돼 항간에서 상당히 좋은 실적으로 평가받고 있다. 그러나 영업이익률과 꽁 머니 카지노은 0.67%와 0.41%로 저조한 것으로 나타났다. 2021년 0.72%, 0.53%와 2020년 1.23%, 0.79%와 비교했을 때 개선됨이 없이 갈수록 낮아지는 것으로 분석된다.

백제약품의 2022년 영업이익률은 0.14%, 꽁 머니 카지노은 0.07%로 산출됐다. 매출액이 2조103억원이나 되는데 영업이익은 20억원, 당기순이익은 14억원에 불과했다. 매출액 1329억원을 올린 팜로드의 영업이익 113억원, 영업이익률 8.5%와 당기순이익 64억원, 꽁 머니 카지노 4.82%와 대비된다. 팜로드가 백제약품을 제치고 백제그룹의 캐시카우(cash cow)로 보인다.

동원그룹은 동원약품, 동원아이팜, 동원헬스케어, 대전동원약품, 아이팜코리아 및 경남동원 등 6곳의 업체로 구성돼 있다. 동원그룹은 지난해 1조3796억원의 매출을 올려 업계 3위에 랭크됐다. 2021년 1조2380억원 매출보다 11.44% 증가했다. 작년 영업이익률과 꽁 머니 카지노은 각각 1.63%와 1.34%를 시현하며, 국내 빅3 중 가장 알찬 수익을 거뒀다.

2009년 10월경 동원그룹은 업계에서 가장 먼저 '탈 쥴릭'을 선언하며 외자 제약사와 직거래를 추진하다 쥴릭파마코리아로부터 호된 시달림을 받고 한 때 위기에 처하기도 했다. 하지만이를 견디며 오늘날 시장 점유율 규모와 수익성 등에서 K쥴릭파마를 앞서는 성적표를 받아냈다.

K쥴릭파마는 현재의 초대형 의약품 도매유통 업체들이 있도록 동기를 부여한 일등공신이자 장본인이라 할 수 있다. 만약 쥴릭이 들어오지 않았다면 지금의 지오영그룹이 탄생됐을까?

K쥴릭파마그룹은 쥴릭파마코리아와 경동사를 말한다. 2곳 모두 'Zuellig Pharma Holdings Pte. Ltd.'의 100% 자회사들이다. 그룹 꽁 머니 카지노은 2020년 1조4690억원까지 올랐다가 2021년 1조3286억원으로 9.56% 감소됐다. 지난해에도 2021년보다 1.26% 떨어진 1조3118억원으로 나타났다. 3년 연속 꽁 머니 카지노이 줄어들었다.

영업꽁 머니 카지노과 당기순꽁 머니 카지노도 2022년 각각 –21억원, -26억원, 2021년 –167억원, -107억원, 2020년 –33억원, -40억원으로 3년 연속 적자를 기록하고 있다. 수익성이 악화된 상태에서 좀처럼 헤어나지 못하고 있다.

쥴릭파마코리아의 2022년 꽁 머니 카지노은 8853억원으로 밝혀졌다. 2003년 감사보고서를 보면, 당시 백제약품 꽁 머니 카지노은 3006억원, 지오영의 꽁 머니 카지노은 1748억원에 불과했지만, 쥴릭파마코리아는 5327억원으로 폭발하며 월등하게 가장 높았다.만 19년이 흐른 최근 2022년 쥴릭의 꽁 머니 카지노은 9000억원이 채 안 된다. 근자 연속적 적자에 허덕이고 그동안 꽁 머니 카지노 증가율이 지극히 낮아진 이유와 원인은 대체 무엇일까?

2001년 이미 쥴릭파마코리아가 선진 물류라고 과시했던 △토털 로지스틱스(logistics) 서비스 제공 △물류 배송에서 수금은 물론 디테일(판촉)까지 담당하는 종합 서비스 제공 △판매 동향을 즉시 한눈에 파악할 수 있는 zip-online(토털 정보시스템) 서비스 제공 △약국의 주문 불편과 배송 문제를 즉시 해결해 주는 '콜센터' 운영 △꽁 머니 카지노사원 모두가 휴대용 컴퓨터 'POES'를 휴대하고 사무실에 들어가지 않고 현장에서 즉시 주문 배송 처리하는 초간편 시스템 등의 시너지(synergy) 효과는 다 어디로 갔나. 빈말은 아니었을 텐데 말이다.

쥴릭파마가 1995년 이후 극심한 우여곡절을 극복하며 일단 국내에 들어온 이상 진짜 뿌리를 깊이 내리고 당기순꽁 머니 카지노을 많이 올려 한국에 법인세 등으로 크게 기여하는 기업체로 성장해 주기를 기대한다.

부림그룹의 경우 (서울)부림약품과 (대구)부림약품 그리고 비엘헬스케어 및 비엘팜 등 4사로 구성돼 있다. 꽁 머니 카지노은 2022년 1조1545억원으로 2021년 1조329억원보다 11.77% 증가했다. 2021년에는 2020년 8285억원보다 24.67%나 증가하며 고성장을 한 것으로 나타났다.

하지만 정작 핵심인 수익성이 완전히 희생된 것으로 분석된다. 가뜩이나 낮았던 영업이익률과 꽁 머니 카지노이 더욱 크게 낮아졌다. 이들 비율은 각각 △2022년 0.16%, 0.00%, △2021년 0.37%, 0.30%, △2020년 0.95%, 0.19%로 나타나고 있다. 작년 그룹 전체의 당기순이익은 1억원으로, 매출액을 1조1545억원이나 올리는 큰 그룹으로 성장한 부림이 겨우 적자만 면한 상태를 보이고 있다.

이런 와중에 그룹 본사인 서울부림약품은 작년 영업꽁 머니 카지노 –58억원, 당기순꽁 머니 카지노 –42억원으로 적자 전환됐다. 2020년 대구부림약품이 –24억원의 순손실을 봤음에도 불구하고 2021년과 2022년 그룹사들이 경쟁적으로 매출액 올리기에만 올인(all in)한 것으로 보인다. 무엇을 위해서였을까?

태전그룹과 복산나이스는 지난해 처음 매출 1조원 클럽에 가입했다. 태전그룹의 경우 매출액 증가율(2022년 11.08%, 2021년 1.24%)과 영업이익률(2022년 1.05%, 2021년 1.05%, 2020년 1.02%) 그리고 꽁 머니 카지노(2022년 0.58%, 2021년 0.46%, 2020년 0.65%) 등에서 동원그룹 다음으로 비교적 양호한 실적을 거두고 있는 것으로 분석된다.

복산나이스는 2016년 5월 복산약품이 자회사였던 복산팜을 흡수햡병하고 일본 스즈켄의 자본을 지분율 45%로 받아들여 대폭 리모델링(remodeling)된 의약품 도매유통사로 볼 수 있다. 2022년 영업이익률과 꽁 머니 카지노은 0.73%와 0.39%로 밝혀졌다. 그룹사들의 평균 0.91%와 0.70%에 상당히 못 미치는 실적이다. 2020년 1.13%와 1.12%에서 2021년 0.96%와 0.76%로 낮아지는 추세로 볼 때 곧 경고음이 울릴 것으로 분석된다. 지난해 꽁 머니 카지노 0.39%는 이미 일본 스즈켄의 2022년 3월 결산 꽁 머니 카지노 6.65%의 절반으로 떨어진 상태다. 매출 1조원 클럽에 연연하는 것보다 수익성 회복이 급선무로 보인다.

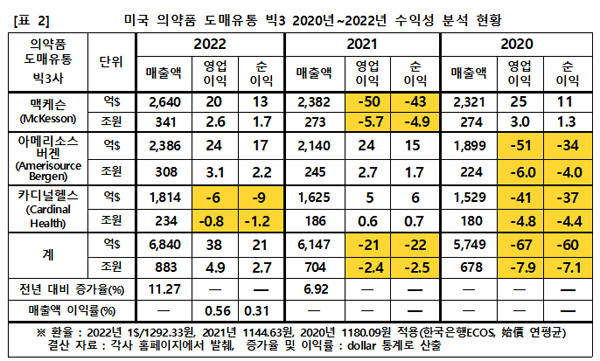

그렇다면 미국과 일본의 경우는 어떠할까. 미국 의약품 도매 빅3의 수익성은 우리 한국의 빅7에 못 미치고, 일본은 우리보다 높은 것으로 분석된다.

미국 빅3의 2022년 영업이익률은 평균 0.56%, 꽁 머니 카지노은 0.31%로 나타났다(표2 참조). 한국 빅 7의 0.91%와 0.70%과 견줘 격차가 유의미할 정도로 크다.

연 매출액이 무려 300조원 언저리나 되는 맥케슨과 아메리소스버겐 및 카디날 등도 자칫하면 적자를 볼 수 있음이 확인됐다. 맥케슨은 2021년 꽁 머니 카지노손실 5조7000억원과 당기순손실 4조9000억원의 큰 적자를 봤다. 클레임이 걸려 거금의 소송비용(Claims and litigations charges)이 들어간 것이 원인이었다.

카디날헬스도 최근 2022년과 2020년 격년으로 적자를 봤다. 작년에는 꽁 머니 카지노손실 8000억원과 당기순손실 1조2000억원, 2020년에는 꽁 머니 카지노손실 4조8000억원과 당기순손실 4조4000억원을 냈다. 주된 원인은 자산처분 감손 및 손실액(Impairments and (gain) loss on disposal of assets) 등으로 밝혀졌다.

아메리소스버겐도 2020년 영업손실 6조원과 당기순손실 4조원을 낸 바 있다. 이런 이유들 때문에 2021년과 2020년 빅3사 전체의 영업손실과 당기순손실이 발생해, 그들의 평균 영업이익률과 꽁 머니 카지노 산출에 의미가 없게 됐다. 매출액이 엄청 크다고 수익성이 양호한 것은 절대 아니라는 좋은 본보기 사례로 꼽힐 만하다.

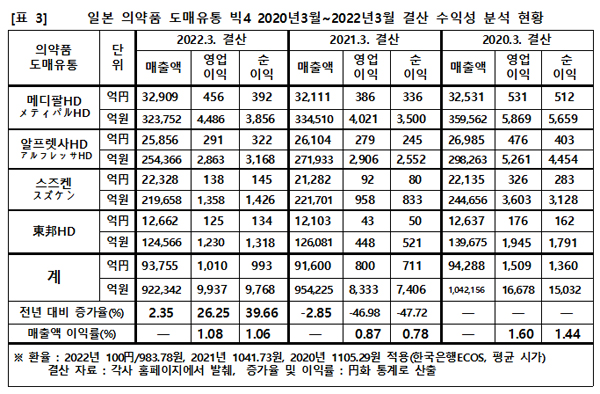

일본 빅4의 2022년 3월 결산 영업이익률은 1.08%, 꽁 머니 카지노은 1.06%로 산출됐다(표3 참조). 2021년 각각 0.87%, 0.78%, 2020년 1.60%, 1.44% 등 해마다 비교적 좋은 수치를 유지하고 있다.

그중에서 메디팔과 알프렛사가 보다 더 양호했다. 2022년(3월 결산) 메디팔의 영업이익률은 1.39%, 꽁 머니 카지노은 1.19%, 알프렛사는 각각 1.13%와 1.25%로 밝혀졌다. 도호의 2022년 영업이익률은 0.99%, 꽁 머니 카지노은 1.06%, 스즈켄은 각각 0.62%와 0.65%로 빅4중 가장 낮은 것으로 분석됐다. 스즈켄의 경우 2020년에는 영업이익률 1.47%, 꽁 머니 카지노 1.28%로 상대적으로 수익성이 뒤지지 않았으나, 2021년과 2022년 갑자기 악화된 것으로 나타나고 있다.

종합해 보면 한미일 3국의 초대형 의약품 도매상들의 수익성은 차이가 나지만 크게 다르지 않다는 점이 판명됐다. 영업이익률은 0.5%~1.5%, 꽁 머니 카지노은 0.3%~1.3% 범위를 대체로 벗어나지 않고 있다. 결국 최종 남는 것은 꽁 머니 카지노인데 3국 평균을 내보면 0.7% 내외로 산출된다. 한국 꽁 머니 카지노과 동일한 수준이다.

또눈에 확 띄는 것은 아니지만 갈수록 내림세를 보이고 있는 것으로 나타나고 있다. 이렇게 3국이 유사한 범위의 영업이익률과 꽁 머니 카지노 수준을 나타내는공통된 주된 원인에 대한 가설(假說)은 공적·사적인 의료보험 제도의 약가 압박 및 업체 간 경쟁격화 등으로 인한 낮은 매출총이익률이 한계 상황에 다다르는 상태라는 점으로 읽힌다.